Облік фінансів у Trade Control Utility

Коли люди шукають хорошу програму обліку товарів для свого магазину, вони неявно мають на увазі і можливості обліку фінансів. Trade Control Utility має розвинену підсистему фінансового обліку. Це облік кас, банківських рахунків, готівки та взаєморозрахунків з контрагетами. Також можна контролювати заборгованості контрагентів, щоб не перевищувати ліміти.

Активи та пасиви

Під активами ми розуміємо цінності, які цілком належать нам, і ми розпоряджаємось ними на власний розуд.

Категорії активів

Гроші - це активи. Причому найбільш цінні, найбільш ліквідні. І вважаються активами першої категорії. Тобто їх легко перетворити на товар чи інші потреби. Товар є активом другої категорії. Щоб перетворити його в актив першої категорії, тобто в гроші, треба докласти певних зусить і певних витрат - його потрібно продати. Тому це друга категорія. Ну а третя категорія - це борги. Коли хтось винен нам активи (гроші або товари). І щоб витягнути ці активи, як показує досвід, треба докласти максимальних зусиль.

Отже маємо наступні категорії активів:

- Перша категорія - наявні грошові кошти. На рахунках та готівка.

- Друга категорія - товари.

- Третя категорія - заборгованості контрагентів перед нами.

Пасиви

Якщо існують активи, повинні існувати пасиви. Точніше пасив, бо він всього лише один - наші заборгованості перед контрагентами. Тобто те, що нам не належить, і ми повинні повернути. Така заборгованість може утворюватись через отримання нами товару з відтермінуванням оплати, або за рахунок кредитів, отриманих в банку.

Функції фінансового обліку

Фактично облік фінансів повинен мати три функції

- Контроль (щоб нічого нікуди не пропало). Касова дисципліна (здача готівки, x та z - звітність на касах), контроль руху банківських коштів, контроль руху готівки при готівкових розрахунках (і це найбільш складна задача). Контроль повернгення заборгованостей.

- Аналіз - на що витрачені кошти за період, яка структура витрат, розуміння, які витрати надлишкові, а які недостатні. Тобто ми повинні все "знати" про свої кошти, мати повну прозорість та розуміння.

- Планування - які витрати ми можемо, а які повинні понести на наступний фінансовий період. Функція є ефективною, якщо працюють перші дві функції.

Історія питання. Дещо курйозна, але цілком успішна.

Проблема

На початку 2000-х років тривав бум малого підприємництва, відкривалось безліч дрібних магазинів, особливо продуктових. І виник попит на оптове постачання товарів до цих магазинів. Ринок відреагував появою оптових складів районного масштабу. І між цими складами існувала доволі гостра конкуренція. Щоб не втратити клієнта, доводилось постачати товари в борг. Власникі магазинів цим активно користувались. Масовою проблемою стало накопичення боргів перед оптовими складами, часто до сум астономічних.

Типова відповідь власника оптового складу на питання "як же ви до цього довели ситуацію" була "а не дасиш, вони до іншого підуть". Що цікаво, власник районного оптового складу був рівно в тому самому становищі перед обласним, що і власник магазину перед районним. Оскільки він не міг повертати кошти своєму постачальнику, в нього теж накопичувались величезні борги.

Рішення

А рішення полягало в обмеженні заборгованості оптового покупця. Коли оптовий покупець приїздив за наступною партією товару і перевищував ліміт заборгованості, операторка казала йому, що "не проводиться накладна". "А чому не проводиться?" "Бо борг "висить". На всі "умовляння шостого ступеню" операторка була непохитною. "Нічого не можу зробити, це комп'ютер "не пускає". Такі діалогі доводилось чути. І "комп'ютер" викликав у власника магазину повагу і благоговіння. Розуміючи, що з "комп'ютером" краще не зв'язуватись, тягнулась рука до кишені, і виймались гроші. Це запрацювало, і з часом ситуація нормалізувалась. В тих хто знайшов в собі сили та сміливість впровадити автоматизацію обліку (ті самі три функції). А хто не застрибнув на підніжку прогресу, той знайшов собі в житті іншу справу.

Модель фінансового обліку

На відміну від моделі товарного обліку, де потрібно вести облік товарних залишків, закупівельних партій, розраховувати товарний прибуток, фактично модель обліку фінсансі зводиться до двох простих операцій - надходжень і видатків.

Різниця між надходженнями та видатками утворює залишок коштів на рахунку. За надходження відповідають такі первинні документи, як прибуткові касові ордери, за видатки відповідно - видаткові касові ордери.

Робота з документами у Trade Control Utility

Розглянемо практичну частину, як вести фінансовий облік у програмі.

Створимо підрозділ компанії, який відповідає банківському рахунку.

Надходження коштів

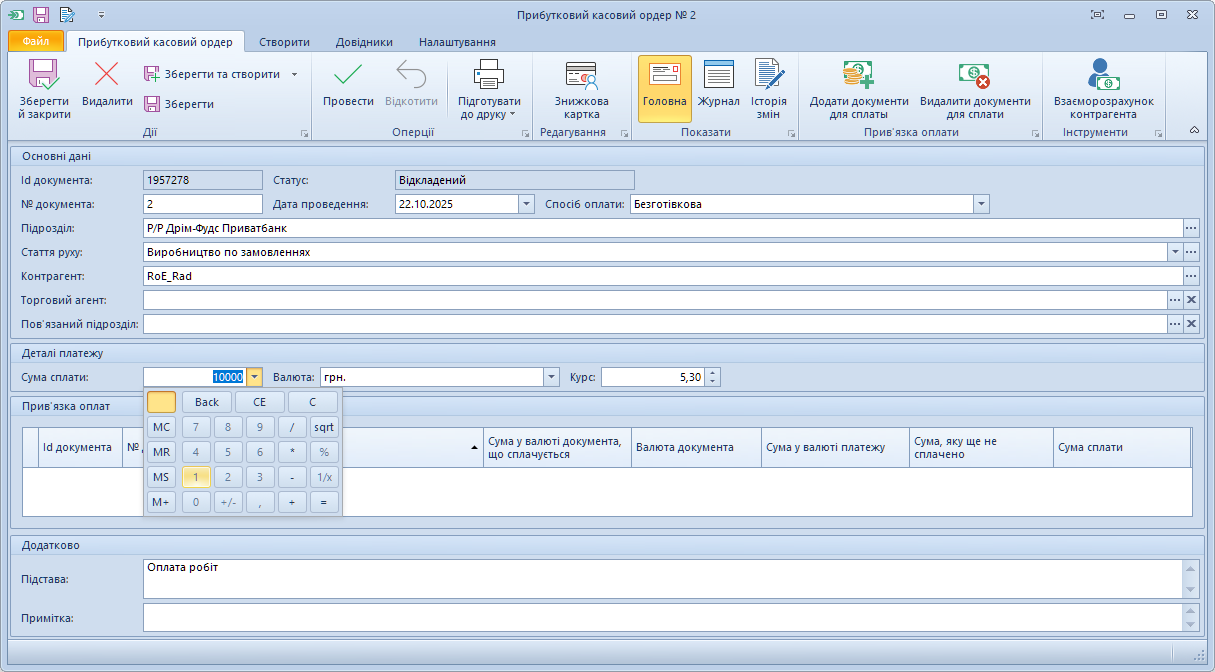

В головній формі Trade Control Utility перейдемо в розділ "Документи" і створимо новий прибутковий касовий ордер.

Заповнимо дані і проведемо його.

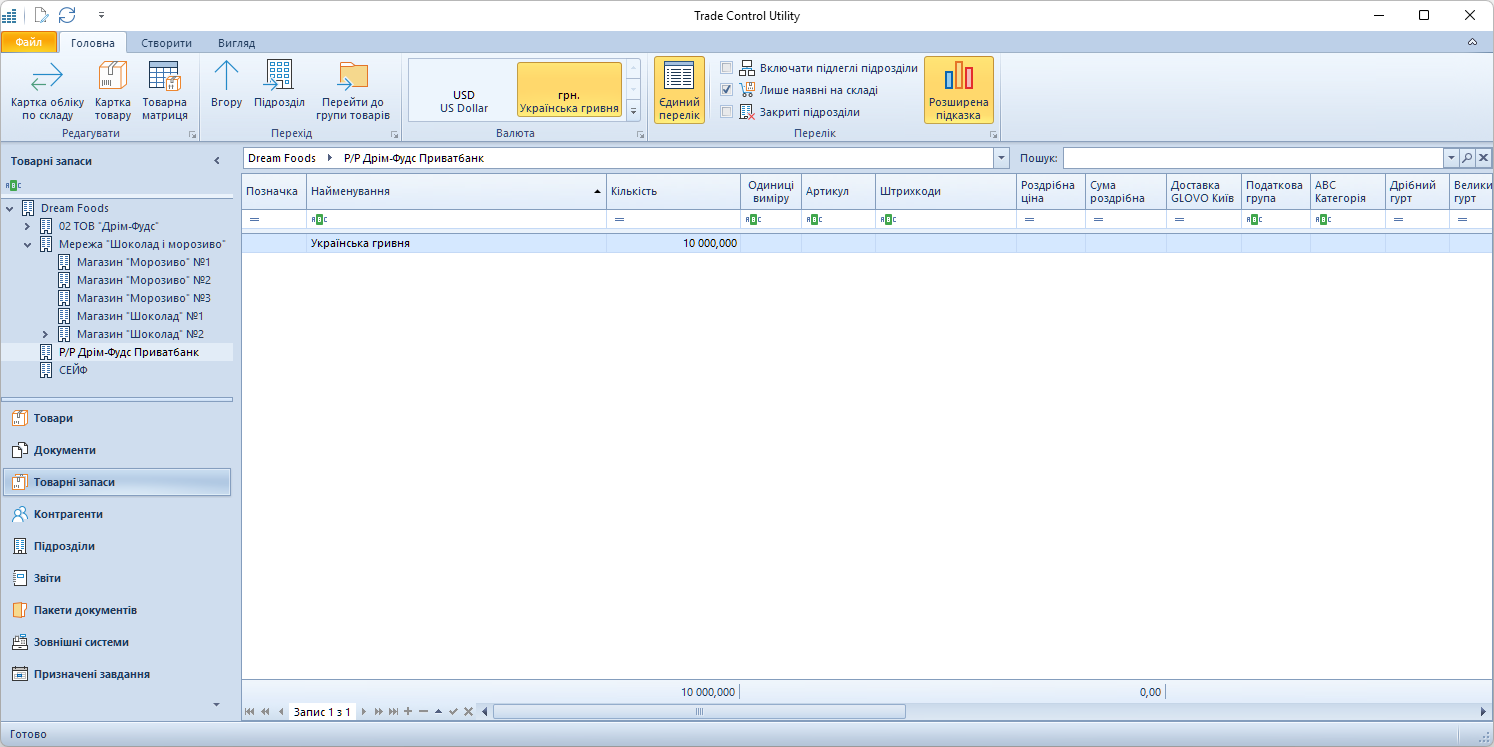

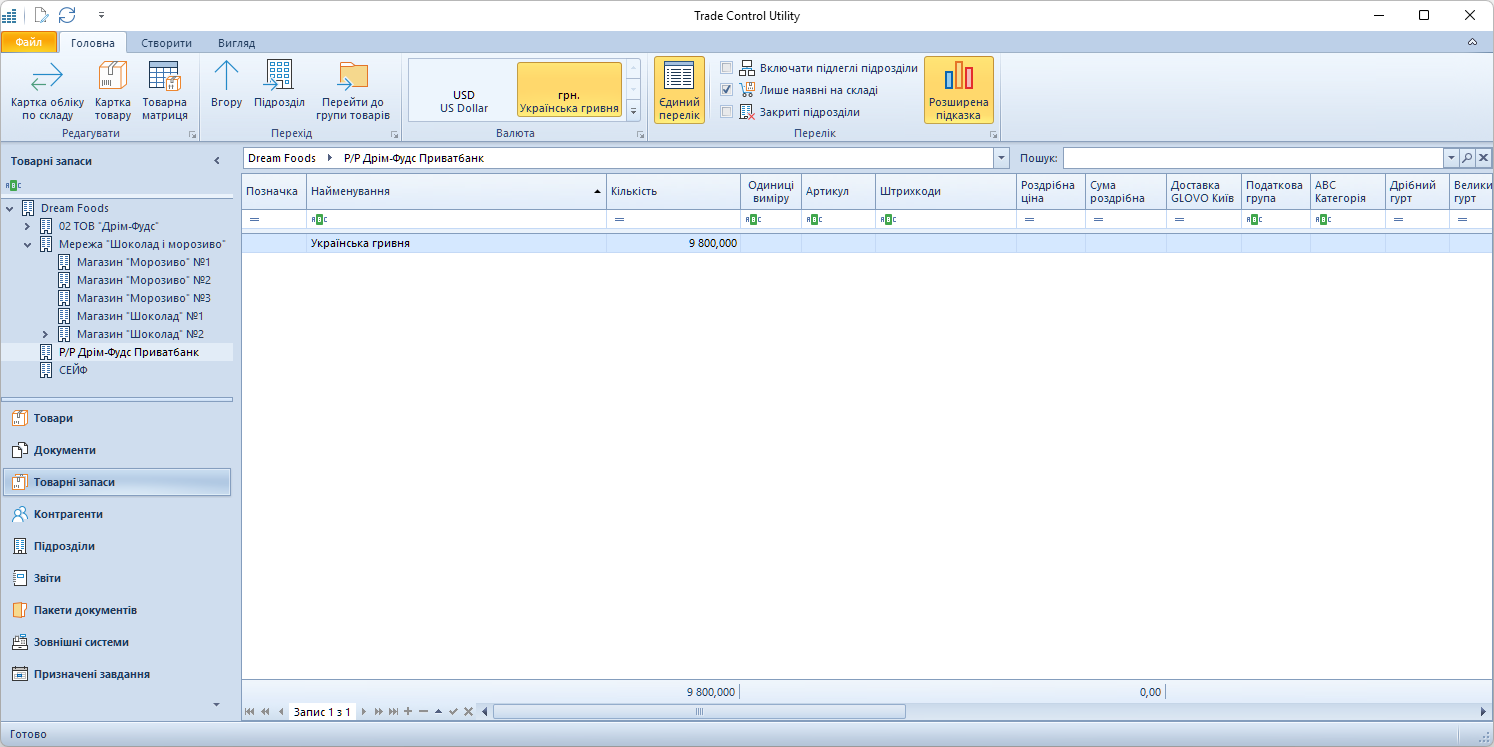

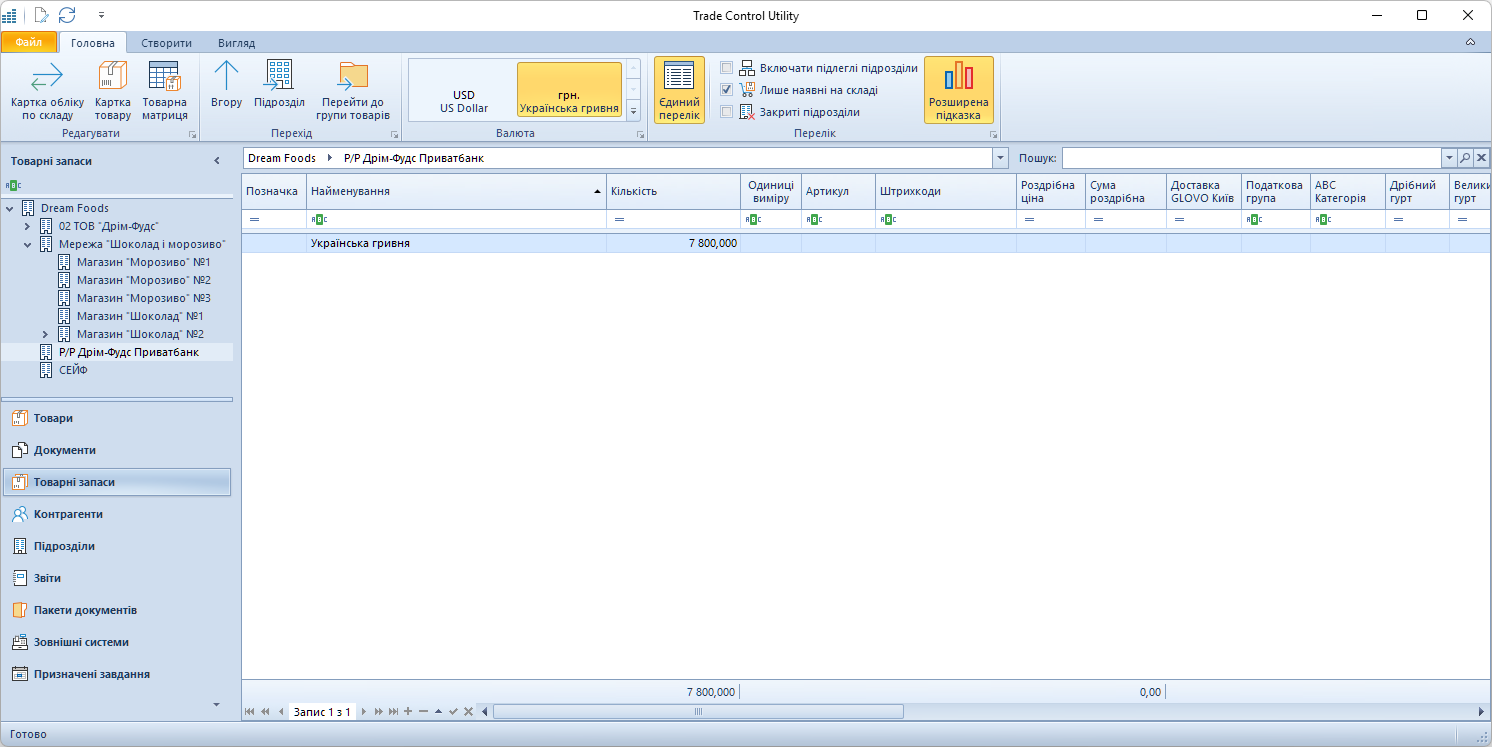

Перейдемо в розділ "Товарні запаси" і побачимо рядок з грошовим залишком у 10000 грн.

Тобто, ми побачили, що утворився фінансовий залишок у гривнях на отриману суму.

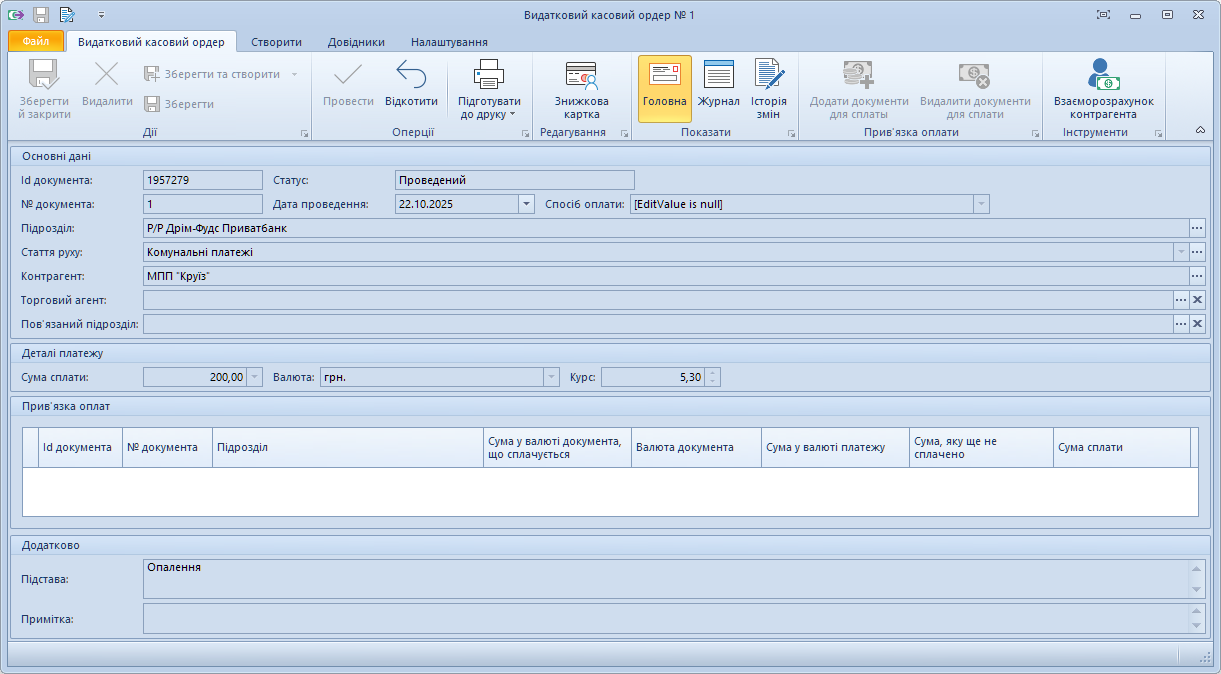

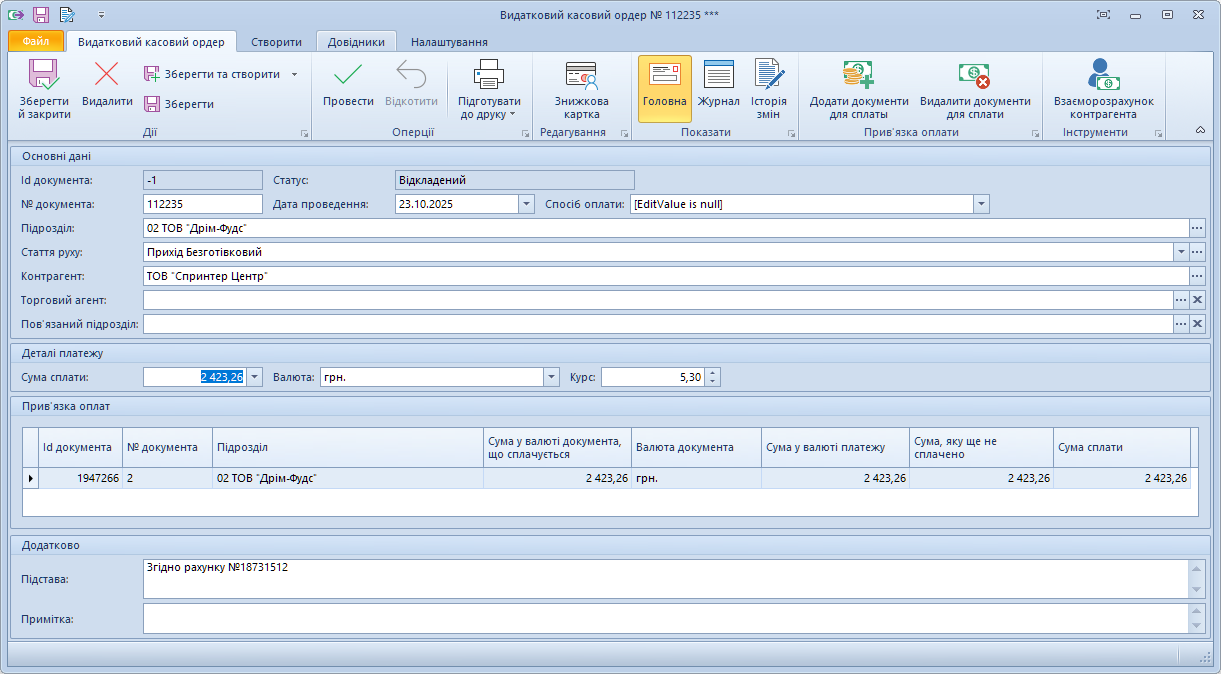

Якщо ми створимо видатковий касовий ордер і проведемо його,

то побачимо зменшення грошового залишку на суму платежу

Взаєморозрахунки

Як тільки ми отримуємо цінності (не важливо, товари чи кошти) від зовнішнього контрагента, у нас автоматично утворюється борг ну суму отриманих цінностей.

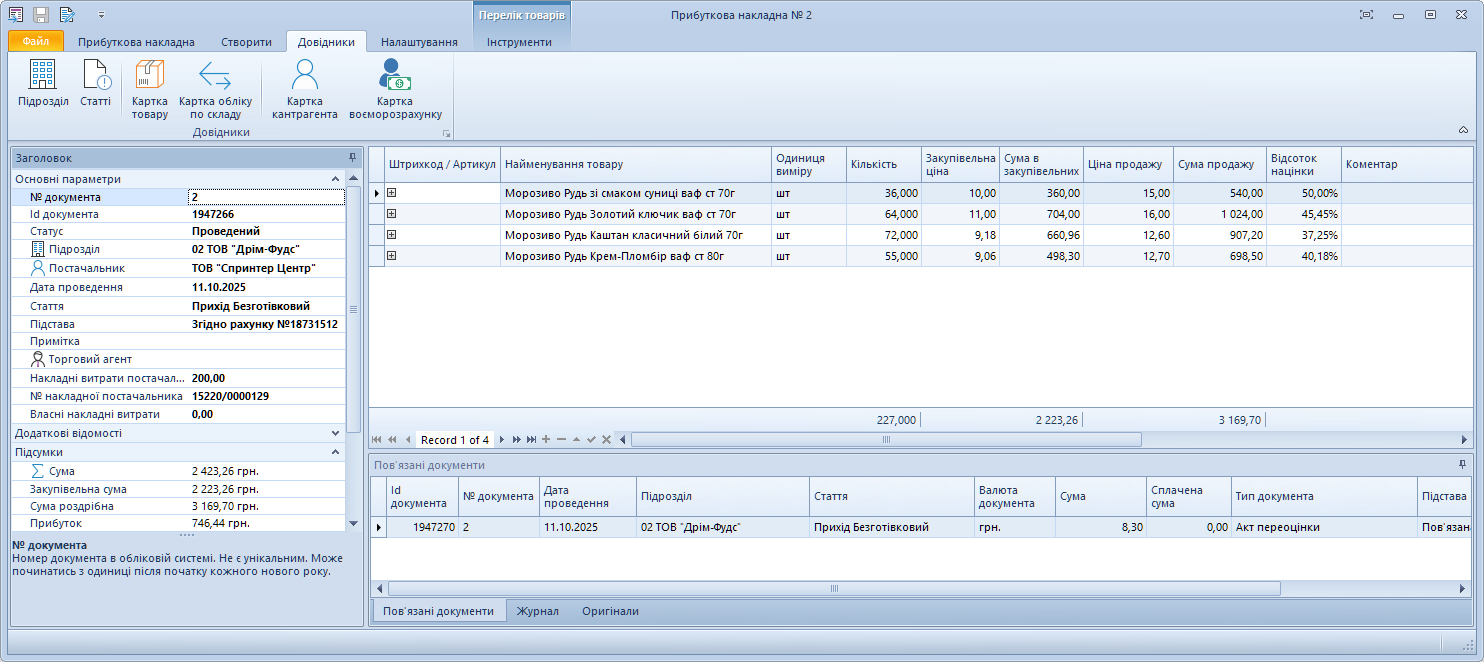

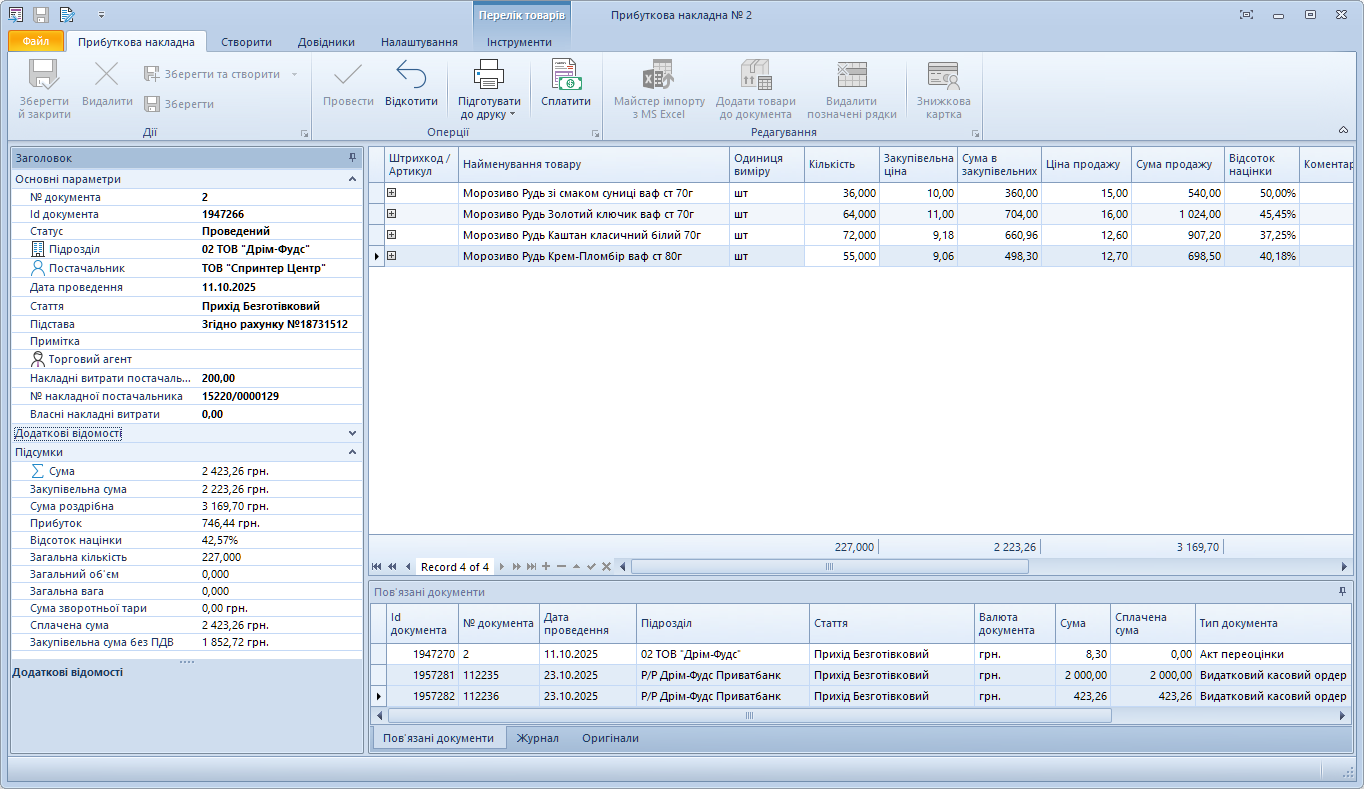

Наприклад, ми отримали партію товару від постачальника.

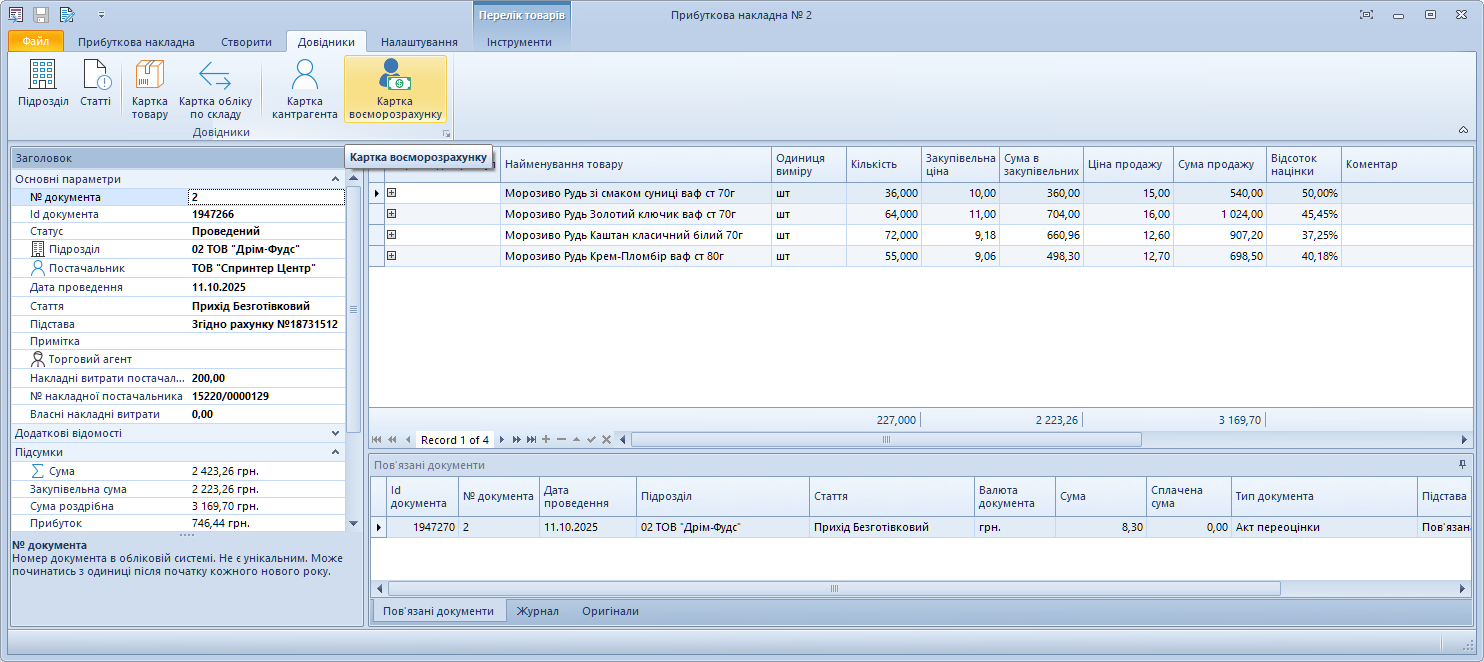

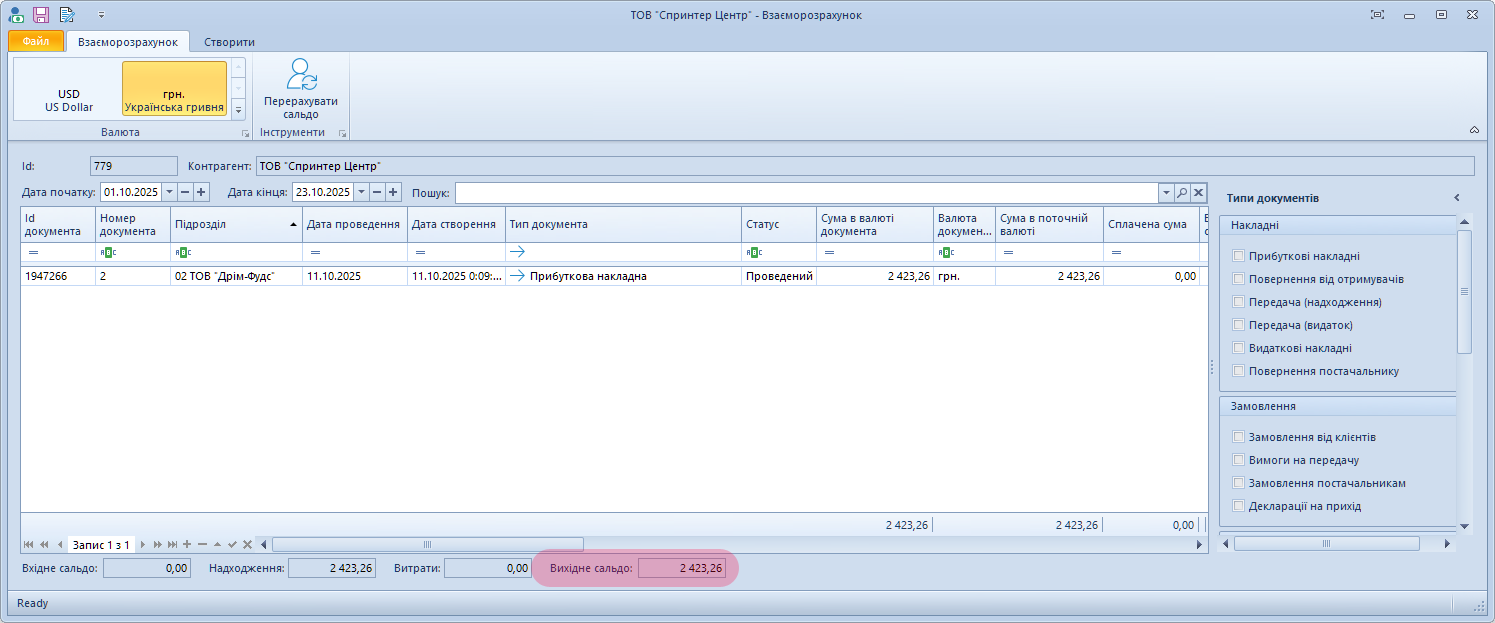

Сума накладної склала 2423,26 грн. і в нас автоматично виник борг на цю суму перед нашим постачальником. Щоб це побачити, відкриємо картку контрагента по взаєморозрахунку.

І побачимо суму боргу, яка утворилась у полі "Вихідне сальдо"

І побачимо суму боргу, яка утворилась у полі "Вихідне сальдо"

Якщо ми накладну сплатимо, то сума боргу, відповідно, зменшиться. Ми сплатимо її частково, щоб побачити, яка сума боргу залишиться. Для цього у прибутковій накладній натиснемо кнопку "Сплатити" у верхньому меню.

Система автоматично згенерувала видатковий касовий ордер, підставила всі потрібні параметри. Але ми будем платити з банківського рахунку, тому змінимо підрозділ, і оберемо спосіб оплати. Суму встановимо 2000 грн.

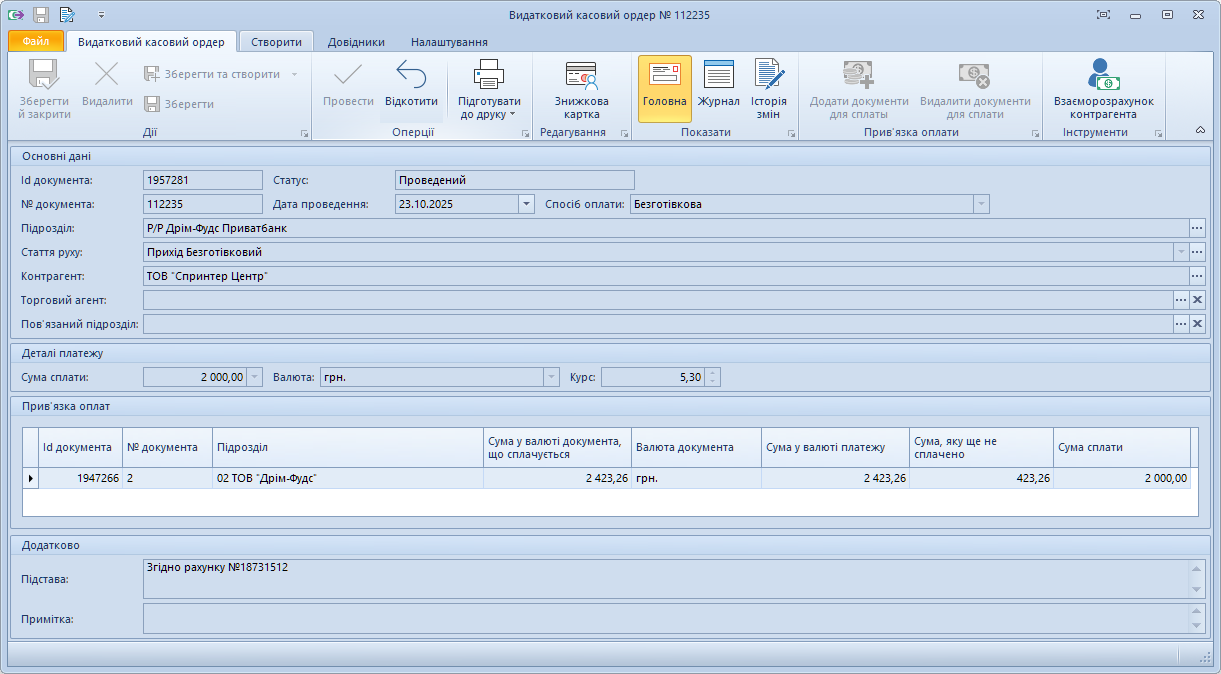

Після цього проведемо документ.

В розділі "Прив'язка оплат" ми бачимо прибуткову накладну, яку ми оплатили - 2000 грн.. Також ми бачимо суму накладної, яку ще не сплачено - 423,26 грн.

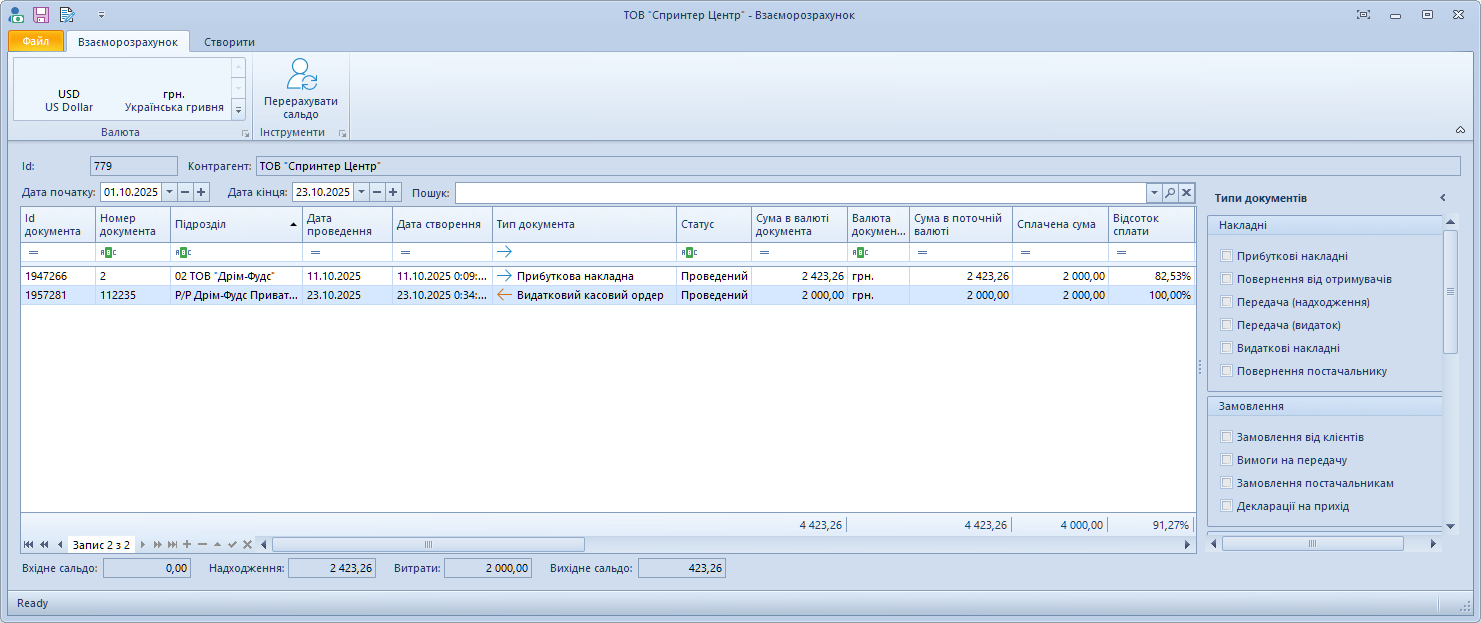

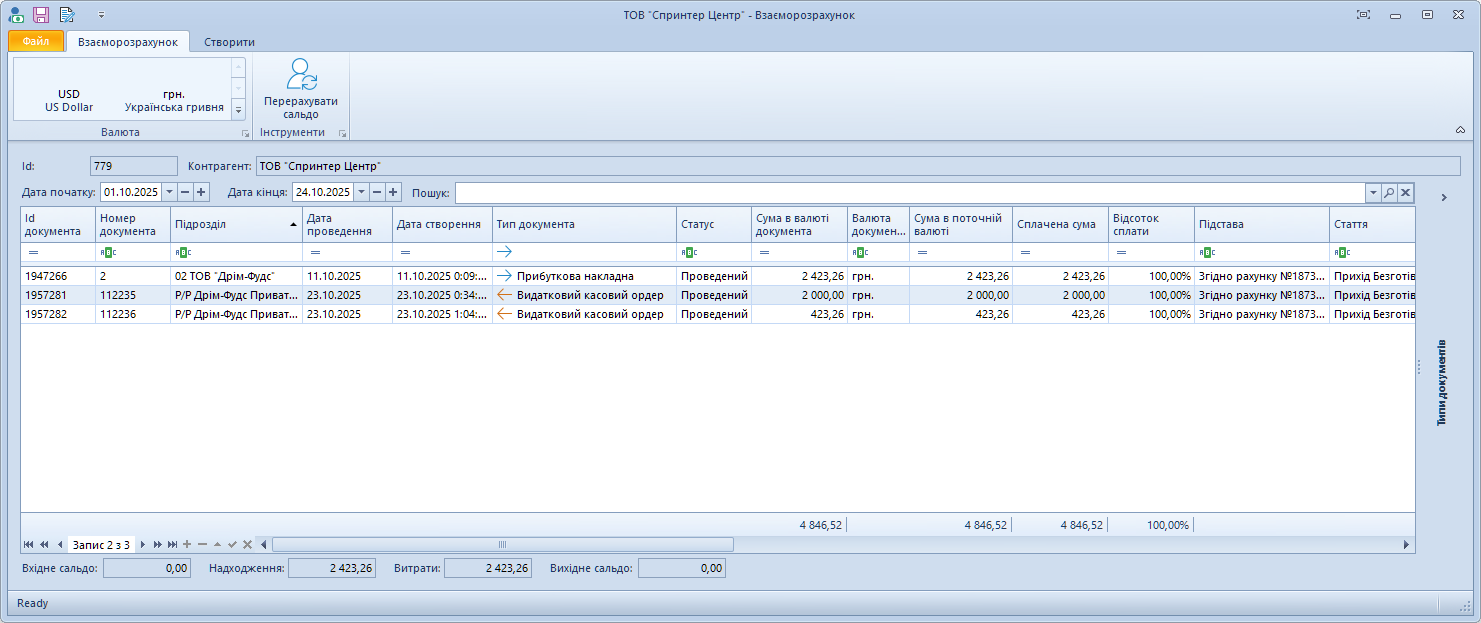

Подивимось тепер картку клієнта по взаєморозрахунку.

Ми бачимо надходження товарів і часткову оплату цього надходження. Також в підсумках ми бачимо сальдо контрагента на початок періоду перегляду - 0 грн., суму надходжень (2423,26 грн.) та суму видатків (2000 грн.) за період, і сальдо контрагента на кінець періоду (423,26 грн).

Після виплати 2000 грн. сума нашого грошового залишку на рахунку зменшується до 7800 грн.

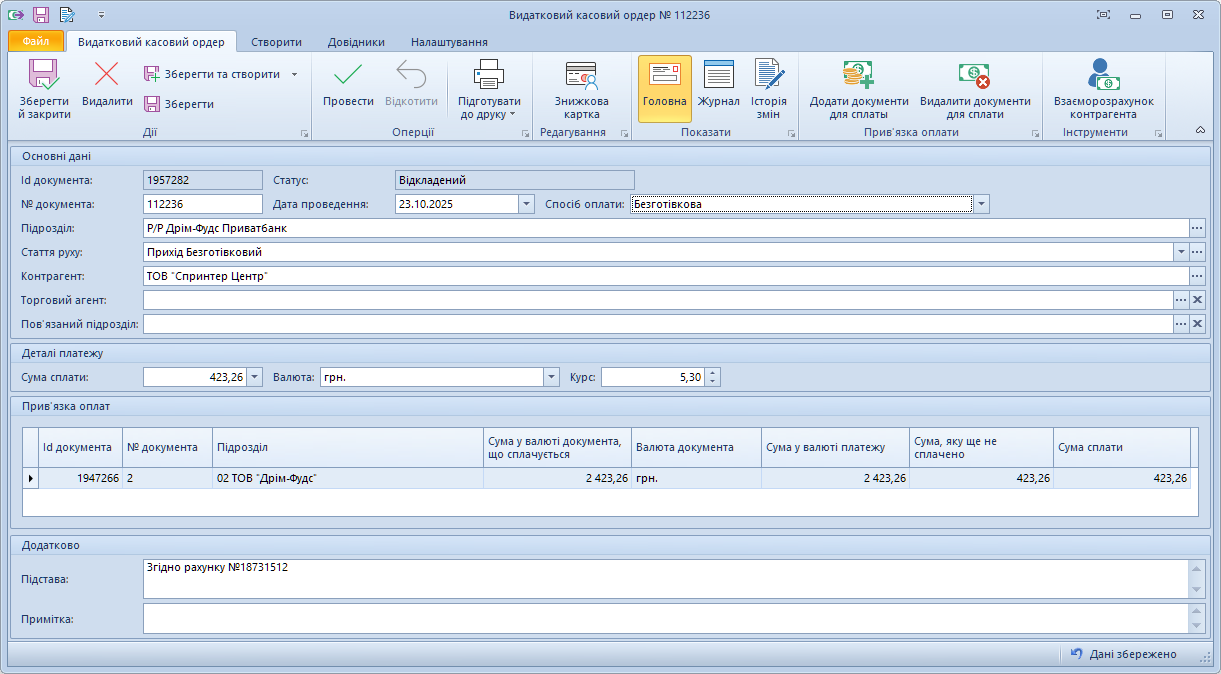

Коли настав час повністю оплатити накладну, ми знову її відкриємо і знову натиснемо "Оплатити". Буде сформований новий видатковий касовий ордер на несплачену суму.

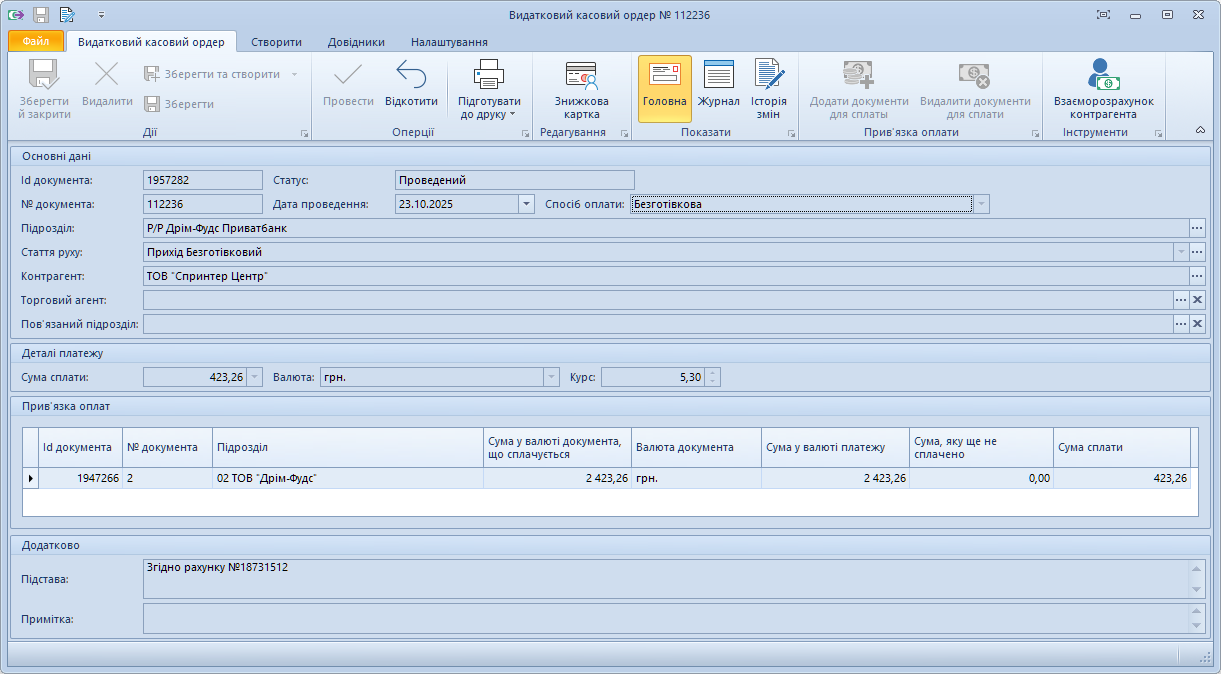

Проведемо його і побачимо декілька цікавих речей.

Несплачена сума накладної зменшилась до нуля.

В прибутковій накладні в розділі "Пов'язані документи" ми бачимо два видаткових касових ордери, що сплатили цю накладну.

В полі "Сплачена сума" зліва, в підсумках, ми бачимо повну суму оплати.

І картка контрагента по взаєморозрахунку тепер покаже нам нульове сальдо і повністю закритий борг.

Декілька зауважень

- Для прибуткової накладної сума переданих цінностей складає суму в закупівельних цінах та накладні видатки постачальника.

- Для видаткової накладної сума переданих цінностей складає суму в цінах продажу та накладні видатки нашої компанії.

- Борг може бути списаний за допомогою особливого документа "Регулювання заборгованості" у разі особливих відносин з контрагентом.

Andriy Kravchenko

Admin, Writer, File Uploader

Останнє оновлення:

27.10.2025 12:47:52

6